分析认为,我国经济形势的不断好转和正在到来的冬季电力、煤炭消费高峰已经为2010年春节前煤炭市场的运行打下良好基础,无论是未来几个月火电生产的快速增长,还是当前集散地区、终端消费用户的煤炭库存状况,都有利于今年冬季动力煤市场保持活跃,因此我预计未来一段时期市场动力煤价格有望继续攀升。

之一,火电生产持续回升,电煤消费显著增加 我们已经愈发坚信,中国经济正在走出低谷,我们也坚定地认为中国经济走出低谷是煤炭供求保持活跃的动力。

随着经济形势的逐渐好转,今年以来全国发用电市场持续回升、逐季回暖,发电量的同比增速已经从2008年11月最低水平的-9.6%回升到今年9月份的9.5%,前三个季度同比分别增长-2.0%、-1.4%和8.4%,10月份全国发电量的同比增速更是创造了17.1%的今年以来最好水平。与此同时,进入夏季以来,全国大部分流域来水偏枯,水电出力出现大幅度萎缩,9月份湖北、湖南、广西等省份水电发电量同比下降超过20%,全国水电生产增速则从5月的20.9%、6月的7.0%、8月的3.7%,降至9月份的-3.7%和10月份的-4.0%,预计,近期进入冬季枯水期后,湖北、湖南、广西、云南、四川等水电比重较大省份的水电出力将进一步减小,水电的萎缩程度将进一步加深。经济的持续性恢复和水电出力的连续下降,促使电力供应对火电出力的依赖不断提高。据国家统计局统计,到截止到10月份,全国规模以上电厂火力生产同比增长速度从今年6月份开始已经连续5个月处于恢复之中(参见附表一),10月份当月火电生产的同比增速高达20.8%,同样创造了今年以来最好水平。

附表一:2009年1-10月份规模以上电厂电力生产情况表(单位:亿千瓦时、%)

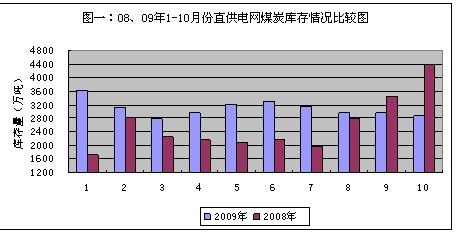

火电生产形势的持续好转的同时,正在促使电煤消费量大幅增加,据中能电力工业燃料公司统计(参见附表二),从今年6月份开始,直供电网的电煤消耗水平持续提高,同比萎缩程度不仅从负增长逐渐转为正增长,而且增加的绝对量逐渐放大,到10月份直供电网电煤平均日耗同比已经增加了26.4万吨,提高了15.7%,比今年5月份最低水平增加了33.0万吨,提高了20.5%。

附表二:2009年1-10月份直供电网电煤消耗情况比较表(单位:万吨)

预计,由于未来一段时期火电生产将进入冬季消费高峰时期,复苏状况将会更加乐观,将更好地支持煤炭供求和消费增长,促进市场动力煤价格上扬。

之二,集散地区和终端消费用户的煤炭库存同比大降

今年10月底,秦皇岛港、天津港等重点集散地区以及直供电网的煤炭库存普遍大大低于去年同期水平,加上正值冬季煤炭消费高峰,煤炭库存偏低的状况将有利于煤炭供求活跃和市场动力煤价格的继续上扬。

1、直供电网煤炭库存持续小幅减少。据中能电力工业燃料公司统计,10月末直供电网的煤炭库存为2871.2万吨,从7月份开始,环比呈现持续减少态势,比年初减少了1460.8万吨,下降了33.7%,同比则大减了1531.4万吨,下降了34.8%。按照10月份直供电网电煤平均日耗194.2万吨的水平计算,电煤库存可用天数为14.8天,明显低于去年10月末的26.2天;11月9日,直供电网的煤炭库存进一步降至2788.9万吨,按照11月1-9日平均电煤日耗207.2万吨的水平计算,电煤库存可用天数随之降到了13.4天,相对于冬季煤炭消费高峰而言,已经降至合理偏低的水平。

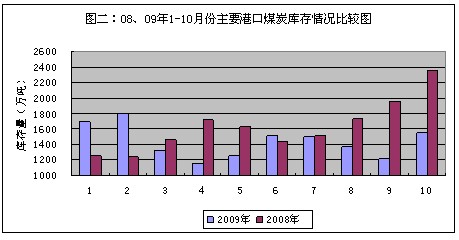

2、全国主要港口的煤炭库存同比大幅下降。尽管由于受持续大风或者大雾等恶劣天气对秦皇岛、天津等北方主要煤炭发运港口煤炭装运的干扰,全国主要港口的煤炭库存环比出现非正常回升(参见附图),但是10月末全国主要煤炭发运港口1550.0万吨的煤炭库存,仍然比年初减少了425.1万吨,下降了21.5%,同比减少了804.8万吨,下降了34.2%。按照今年10月份全国主要港口日均煤炭发运量(110.8万吨)计算,10月末全国主要煤炭发运港口煤炭库存的周转天数约为14.0天,也明显低于去年10月末的18.4天。

重点港口的煤炭库存方面,秦皇岛港10月末的库存为714.4万吨,比9月末大增了296.3万吨,占到了当月全国主要港口煤炭库存环比增加总量(330.9万吨)的89.5%;天津港10月末库存为180.0万吨,比9月末增加了82.9万吨;京唐港10月末库存为116.0万吨,比9月末减少了41.0万吨;黄骅港10月末库存为68.4万吨,比9月末增加了23.7万吨。